Spanish and Catalan SMEs have historically heavily relied on financing from banks. This has meant that they have been harder hit by the credit squeeze in the Spanish banking system because of the crisis.

Spanish and Catalan SMEs have historically heavily relied on financing from banks. This has meant that they have been harder hit by the credit squeeze in the Spanish banking system because of the crisis.

It is clear than sooner or later access to bank credit will be restored. But a lesson to be learned is that SMEs need to explore other financing alternatives, for not being too dependent on bank credit.

SMEs need to familiarise with a series of financial instruments which are alternatives to traditional financing from banks and enhance their understanding of these instruments and their access and use.

The first classification is Capital (it involves participation of investors in the equity of the company) and Debt (it involves participation of investors in form of debt in the company):

Capital

- Capital crowdfunding:Because of the development of Internet, it has recently been possible for a company in start-up phase to finance itself by having increases of capital underwritten by small investors (also known as micro-investors). This involves relatively small amounts in comparison to business angels. The structure and monitoring of the investment and subsequent disinvestments may be managed by a private investor or by personnel from the platform.

- Private investors: A company, generally in start-up phase, can be funded through increases of capital underwritten by one or more private investors. Private investors contribute not only with money, but also regularly in aspects such as management, knowledge of the sector and relations with other financial suppliers such as banks or venture capital funds.

- Venture and investment capital: A company, in start-up phase or a mature SME, can be financed with increases in share capital underwritten by a company or companies specialised in investing in that business sector, life phase or special characteristics. This provides it not only with money, but also with contacts and tools to improve management, ultimately in order to sell those shares to a third party in the future and to make a profit.

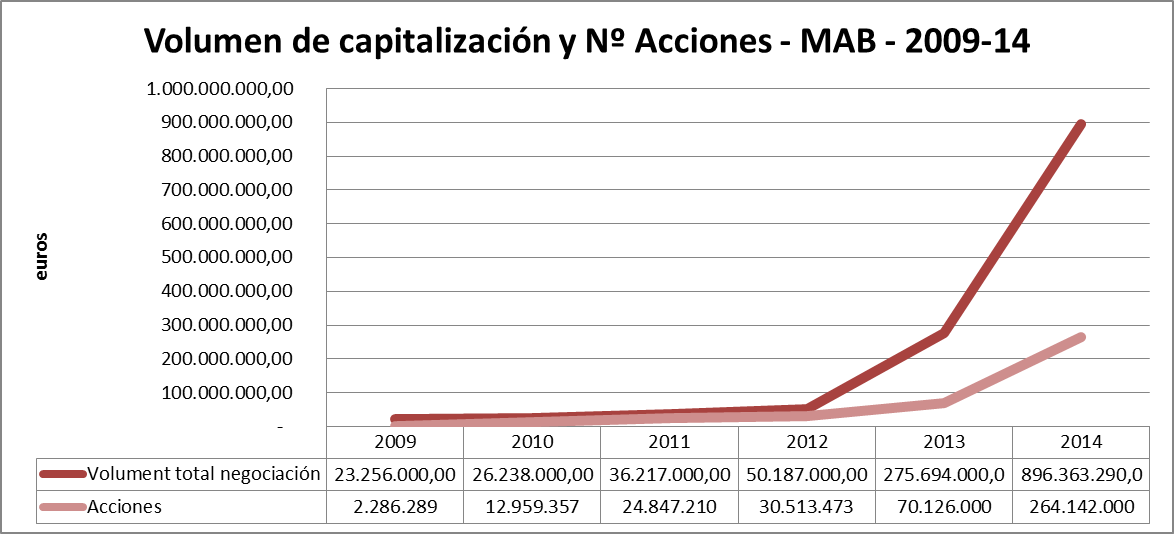

- Alternative investment market (MAB): Secondary share market for innovative companies with less regulation and information requirements that provides liquidity to shares once the company has started to go public with the sale in order to obtain additional capital.

Debt

- Debt crowdfunding: Because of the development of Internet, it has recently been possible for an SME with the capacity to generate cash to finance itself through many small-scale loans from small investors, who are also known as micro-investors.

- Equity loans: A company, be it a start-up or a more established SME, can be financed through an equity loan from a specialised company or a venture capital fund. This is basically a subordinated debt that does not require direct guarantees (although it does require indirect guarantees such as increases of capital by current or future shareholders) and in some cases may be converted into capital, with a fixed return and a variable return linked to the company’s performance.

- Alternative fixed income market (MARF): Secondary market for debt securities (bonds and promissory notes) of companies in the start-up phase.

We expect in the coming years that SMEs will understand and benefit from these alternatives financing for not being too dependent on bank credit.

Read More →